La entrada ¿Cómo financia el capital riesgo empresas de biotecnología? aparece primero en Innovar con ROI.

]]>En este artículo analizaremos cómo el capital riesgo aporta valor a la biotecnología como sector empresarial para descubrir las oportunidades de financiación que entraña para los emprendedores. Las rondas de inversión levantadas por Sanifit, Minoryx y Aelix son buen ejemplo de que no debemos perder ojo a este tipo de financiación. Un apunte, utilizaremos Capital Riesgo en su versión de capital semilla o Venture Capital, ya que en español hay otra acepción del capital riesgo: el private equity.

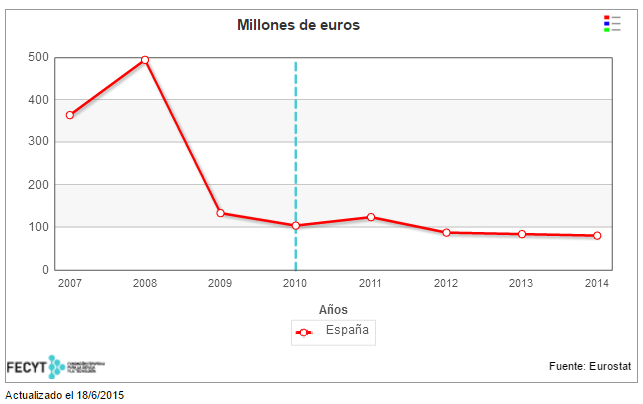

Evolución de la inversión en capital riesgo en España durante los últimos años (fuente: FECyT/ICONO – Eurostat)

Quizás la reducida implantación del capital riesgo se debe a que , en nuestra historia biotech sanitaria, todavía existen pocos medicamentos que hayan salido de las instituciones académicas (universidades o centros de investigación), permitiendo la generación de empresas que asuman el riesgo de continuar desarrollando estudios de alto riesgo necesarios para la comercialización y finalmente transformarse en una empresa independiente que comercialice el medicamento aprobado, o siendo absorbidas por una farmacéutica más grande. Cuantos más estudios y pruebas vaya superando el medicamento, el valor de la empresa propietaria aumenta, ya que es más probable que se produzca su aprobación y comercialización.

Aunque las empresas de biotecnología pueden desarrollar otros productos y servicios a parte de los medicamentos, estos son el mejor ejemplo para entender como funciona el capital riesgo en biotecnología. El desarrollo de nuevos medicamentos requiere de mucho capital a largo plazo (unos 8 años) antes de que esta actividad pueda devolver beneficios aunque el valor de la inversión aumenta conforme avanza el desarrollo.

Funcionamiento de los fondos de capital riesgo en biotecnología

Para alimentar este flujo de innovación, los fondos de capital riesgo invierte en empresas innovadoras. ¿Cómo? Los fondos de capital riesgo compran participaciones (títulos de propiedad de una SL) de esas empresas, cuyo importe permite la supervivencia de estas compañías. Como se espera que el valor de la empresa vaya creciendo conforme avance el desarrollo, la sociedad gestora de capital riesgo, espera vender sus participaciones por un valor mayor en un plazo de 3-5 años. En el momento de la compra, el aspecto más decisivo es la valoración de la empresa: esta determna el importe los títulos de propiedad y el porcentaje final adquirido. Para estimar los beneficios futuros de la empresa se tiene en cuenta la propiedad industrial (en forma de patentes) y el mercado o patología al que se dedica la empresa. Es habitual que con la adquisición se incluya un miembro del consejo de administración procedentede la sociedad gestora de capital riesgo.

Por el volumen de inversión ( entre 200-2M) y metodología de análisis, la inversión de un capital riesgo en biotecnología suele tener lugar después de que la empresa se haya financiado por otros métodos previamente: autofinanciación, FFF, créditos o subvenciones ENISA, ICO o CDTI.

Cabe diferenciar el capital riesgo en biotecnología de otros ámbitos como las empresas TIC (spotify, just-eat, paypal, o google), normalmente este tipo de inversión se realiza cuando los proyectos a financiar empiezan ya a tener clientes o prospectivos. La particularidad del sector biotecnologico reside en la dificultad de recuperar la inversión antes del desarrollo completo y comercialización del medicamento, servicio o diagnóstico por ejemplo. Es por ello, que las inversiones de venture capital comienzan a desarrollarse antes de la fase clínica I o II.

¿Pero es el capital riesgo una oportunidad de financiación para mi spin-off de biotecnología?

El capital riesgo es una buena alternativa de financiación para empresas con alto potencial de crecimiento, con necesidades de capital a partir de los 200-300k y cuya desinversión (bien por comercialización o bien por venta a una big pharma) se prevé en un plazo de 4-7 años. Habitualmente, en los desarrollos biotecnológicos esto implica que haya habido inversiones previas por parte de algún Business Angel, FFF’s o programas de financiación pública. Estas fuentes de financiación habrían conseguido superar fases preclínicas (tanto en medicamento como diagnóstico) y obtener protección industrial en forma de patente. En muchos casos, el Capital Riesgo puede aportar capital humano y relacional al consejo de administración que puede ser útil para el éxito de la compañía.

En cualquier caso, esto son unas recomendaciones generales que seguramente variarán a la hora de estudiar caso por caso. Como decían en el MIT una start-up no deja de ser un experimento empresarial.

La entrada ¿Cómo financia el capital riesgo empresas de biotecnología? aparece primero en Innovar con ROI.

]]>La entrada ¿Con quién tengo que hablar para financiar mi spin-off? aparece primero en Innovar con ROI.

]]>Ayer y hoy se celebraba en Madrid la tercera edición del Congreso Nacional de Científicos Emprendedores, un punto de encuentro para más de un centenar de estudiantes, investigadores y emprendedores de diferentes ramas de ciencias de la vida, exactas e ingenierías, interesados en la creación, el crecimiento y financiación de nuevas empresas de base científica. Durante el congreso se trataron los retos, las oportunidades, dificultades que supone materializar una spin-off, nombre que reciben las empresas de estas características.

La mesa que trataba la financiación de estas empresas innovadoras fue la que más llamó nuestra atención. Moderada por Lucas Martínez, la mesa contó con múltiples puntos de vista, desde las ayudas públicas del CDTI con Beatriz Torralba, emprendedores como David Horna y sociedades de capital riesgo con Manuel Fuertes. También estaban presentes en la mesa Raul Mata de eGauss y Eduardo Romero de Fundación Repsol. Pese al panel de la mesa, el público fue el protagonista de la sesión, que versó sobre planes de negocio, valoraciones de spin-off y el capital semilla.

Pese a la importancia que le solemos dar al plan de negocio a la hora de conseguir inversión, tanto Fuertes como Horna coincidieron en que era mejor poner en valor las personas que están detrás de la spin-off. Mata fue más allá, recalcando la necesidad comunicar el valor de nuestra innovación a aquellos inversores afines al ámbito tecnológico de nuestra empresa. Un buen plan de comunicación persigue la omnicanalidad, que hará que la tecnología que desarrolla la spin-off no suene a chino al potencial inversor.

.@manuel_fuertes_ @IsisInnovation "invertimos en grandes personas porque los proyectos suelen estar verdes en su inicio" #cienciaemprende

— PCM (@pcmMadrid) November 5, 2015

Despues de entablar la conversación con potenciales inversores, es necesario valorar la empresa para cerrar la venta de participaciones o equity de la spin-off. En este aspecto, Fuertes recordó que la valoración dependía de la facturación futura, y a su vez del ritmo de adopción futura de la tecnología que comercialice la spin-off valorada. Horna añadió la importancia de las patentes en la valoración de la empresa, ya que comprometen su capacidad de facturación y la integridad de su nicho de mercado. Ya que el alcance y valor de la patente depende de su redacción, Horna aconsejó no escatimar gastos en una buena agencia de propiedad industrial.

¿Cómo valora un inversor un proyecto? Contesta @manuel_fuertes_ :Según la velocidad del mercado para absorber tu tecnología #cienciaemprende

— PCM (@pcmMadrid) November 5, 2015

Finalmente, ante una mesa acostumbrada a rondas de financiación superiores a los 5M€ les preguntamos dónde podían colocarse inversores amateur (ticket 5-50k€) en la financiación de spin-off. Martínez y Horna recalcaron el papel del Business Angel activo en la gestión de negocio, un papel que a se diluye en la mayoría de plataformas de financiación participativa. Algún miembro de la mesa se mostró reticente a la entrada de inversores amateurs en las rondas de financiación, aunque no tuvimos tiempo de recordarles la exigencias de las due-dilligence de muchas plataformas de crowdfunding. En palabras de Ramón Saltor, CEO de The Crowd Angel, más exigentes que muchos fondos de inversion.

Y aunque no dio mucho tiempo para más, aquí os dejamos uno de los datos que más nos impresionaron de la conferencia que siguió de Fidel Rodriguez (@firoba), sobre la radiografía del emprendedor en ciencias de la vida en España.

51 años es la media de edad de emprendedores en ciencias de la vida en españa, nos confirma @firoba en #cienciaemprende

— Roi Villar V – RV2 (@erreuvedos) November 5, 2015

Como entendemos que os ha sabido a poco, os dejamos el storify que hemos recopilado con los tuits más importantes de la mesa.

¿Has levantado financiación? ¿Tienes algún otro truco para levantar financiación? Cuéntanoslo en los comentarios !

La entrada ¿Con quién tengo que hablar para financiar mi spin-off? aparece primero en Innovar con ROI.

]]>